Entenda como a automação de petições padronizadas reduz prescrição intercorrente, aumenta a eficiência da execução fiscal e alinha a Procuradoria às d...

Gestão da Dívida Ativa

As parceiras com gestoras, administradoras e bancos que se destacam em operações comprovadas na gestão pública voltadas ao mercado de capitais com operações com uso de tecnologia customizada, com foco na estruturação do Fundo destinado a Securitização com experiência comprovada na constituição e gestão de Fundo Exclusivo regulado pela CVM, compatíveis com a regulação vigente assegura aderência técnica e jurídica, possibilitando o apoio na tecnologia e as necessidades para securitização da dívida ativa, incluindo arranjos de pagamento e repasse de contas arrecadadoras por classes de cotas seniores e subordinadas.

Essas operações demandam não apenas expertise em gestão dos direitos creditórios, mas também profundo domínio tecnológico e normativo, abrangendo a Lei Complementar nº 208/2024, especialmente o art. 39-A, §6º, que estabelece destinação mínima de 50% dos recursos a despesas previdenciárias, dispostas no artigo 63 da Portaria MTP nº 1.467/2022.

Transformamos a Dívida Ativa em um eixo de governança fiscal: menos processos natimortos, mais eficiência na cobrança, melhor nota em i-Fiscal e uma carteira preparada para futuras operações estruturadas.

Todos os anos, municípios deixam de recuperar milhões em créditos tributários e não tributários por falta de estrutura, dados confiáveis e processos integrados.

Mais do que “dinheiro na mesa”, isso impacta:

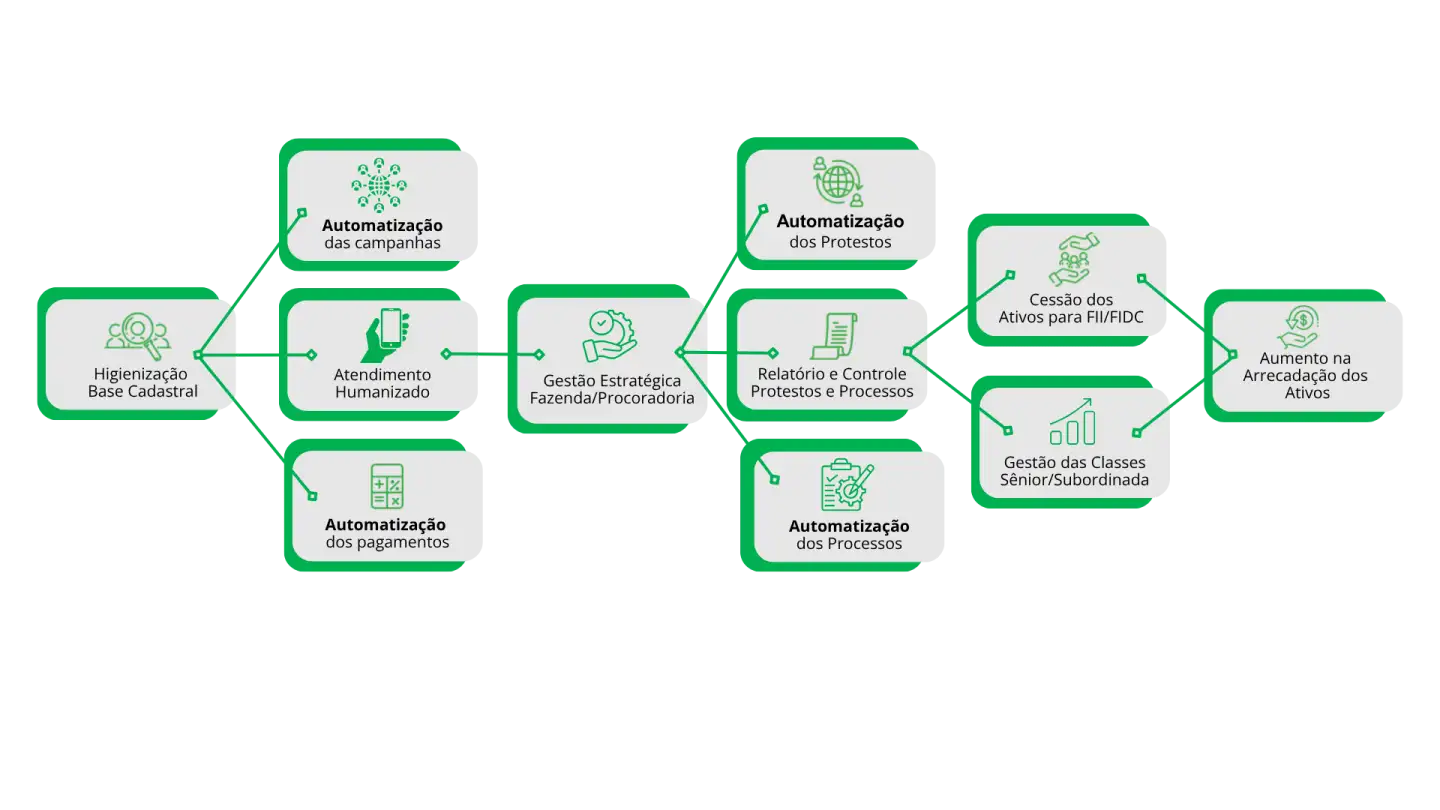

A GOVSEC nasce para organizar, automatizar e dar transparência à gestão da Dívida Ativa, da base cadastral até a cobrança judicial e extrajudicial.

A GOVSEC foi construída justamente para enfrentar essas dores de forma integrada, com tecnologia, dados e metodologia alinhada à realidade dos Tribunais de Contas.

A GOVSEC foi desenhada olhando para os próprios indicadores e preocupações dos Tribunais de Contas, em especial:

Na prática, a plataforma organiza exatamente os pontos que esses órgãos de controle observam:

– existência de normas claras para inscrição, cobrança administrativa, parcelamento, remissão, anistia e ajuizamento;

– coerência entre o que está na lei/decreto e o que é praticado no dia a dia.

– registro e rastreio de ações extrajudiciais (notificações, protestos, acordos, portal do contribuinte);

– priorização de execuções judiciais com maior chance de recuperação, evitando processos natimortos.

Controle de prescrição e provisão para perdas

– acompanhamento de prazos, identificação de créditos com baixa recuperabilidade;

– suporte à constituição de provisões e baixas com critérios objetivos, alinhados às melhores práticas recomendadas por tribunais e órgãos normativos.

– integração com sistemas contábeis e de informação fiscal;

– geração de relatórios e trilhas de auditoria que facilitam o envio de dados e a prestação de contas a TCEs, TCMs e TCU.

Ao organizar esses pilares, a GOVSEC: